Immer mehr Managed Services aus der Cloud

Cloud Computing: Laut Studie sind vor allem Managed Services im Infrastruktur- und Plattformmanagement betroffen

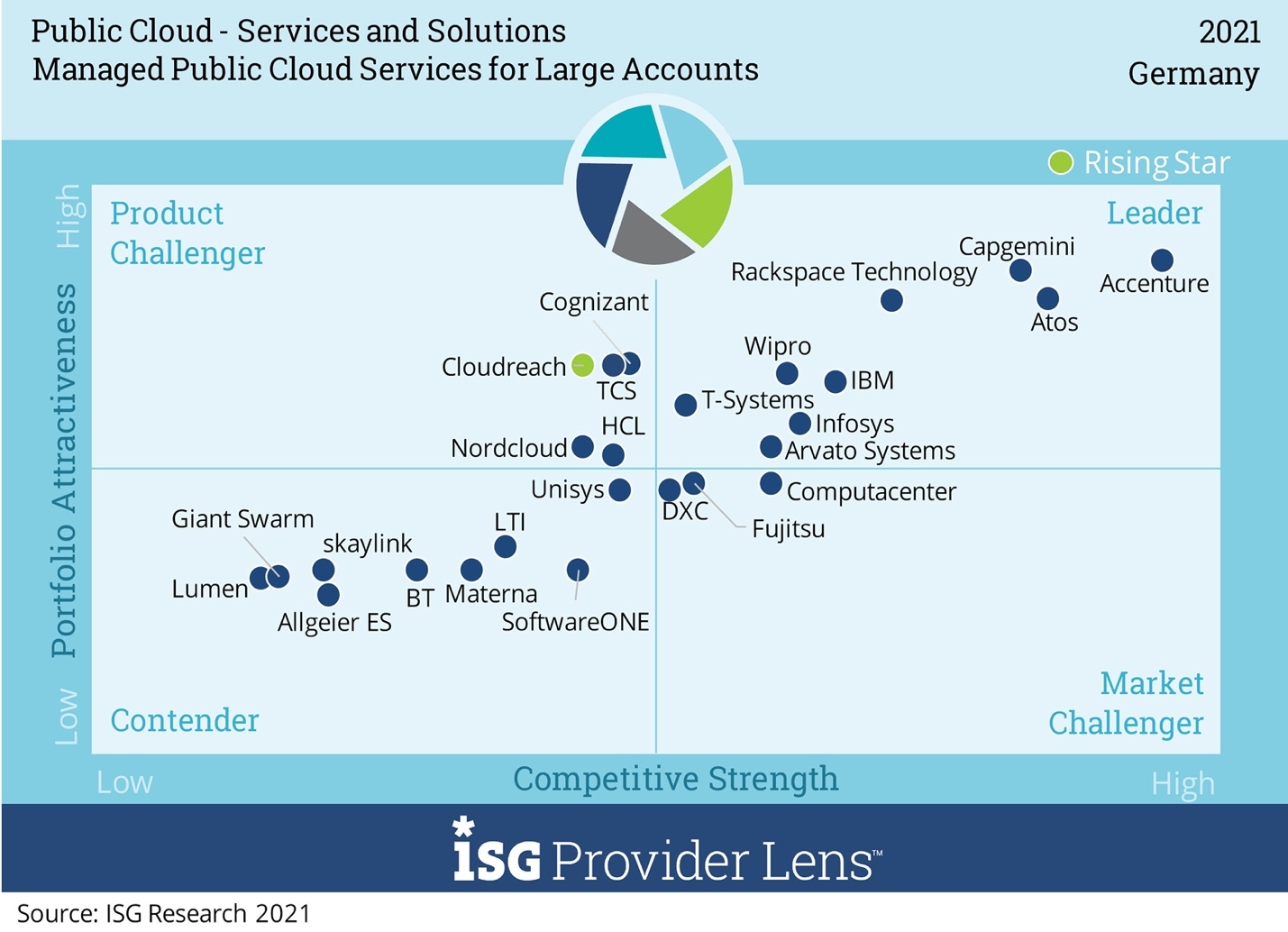

Vor allem indische Service-Provider drängen erfolgreich in den Markt für Managed Public Cloud Services

Die großen Public-Cloud-Anbieter nehmen immer mehr Managed-Service-Angebote in ihr Portfolio auf. Sie treten damit verstärkt in Konkurrenz zu den klassischen Managed-Service-Anbietern, vor allem beim Infrastruktur- und Plattform-Management. Dies meldet der neue "ISG Provider Lens Public Cloud – Services & Solutions Report Germany 2021" der Information Services Group (ISG). Er hat zudem beobachtet, dass die Serviceanbieter zunehmend mittelständische Unternehmen adressieren.

"Der klassische Cloud-Markt für Infrastructure-as-a-Service (IaaS) wächst auch weiterhin schnell, und das nicht nur wegen der COVID-Pandemie", sagt Heiko Henkes, Director und Principal Analyst bei der Information Services Group (ISG). "Zugleich sind integrierte Branchenlösungen aus der Cloud auf dem Vormarsch." Google und Microsoft seien hier Vorreiter, während AWS derzeit aufschließe.

Aufseiten der Service-Provider hätten die führenden Anbieter ihren Vorsprung weiter vergrößert. "Die von uns analysierten Leader des Marktes zeichnen sich vor allem durch besondere Fähigkeiten in Sachen Automatisierung, künstliche Intelligenz und Cloud Native aus. Und wenn einzelne Kompetenzen fehlen, werden sie hinzugekauft", so Henkes weiter. So habe die Zahl der Fusionen und Übernahmen im globalen IT-Services-Markt 2021 einen neuen Höchststand erreicht. Darüber hinaus würden vor allem indische Service-Provider erfolgreich in den Markt für Managed Public Cloud Services drängen.

Akquisitionen sind den ISG-Analysten zufolge neben Weiterbildungen auch ein Weg, um den herrschenden Fachkräftemangel auszugleichen. Kombiniert mit verstärkter Automatisierung und dem Einsatz künstlicher Intelligenz gelinge es Serviceanbietern auf diese Weise, die weiter stark wachsende Nachfrage zu bedienen. Die Anbieter würden sich mittlerweile vor allem durch den von ihnen erreichten Automatisierungsgrad differenzieren, der jeweils zwischen 40 und 70 Prozent liegt. Insbesondere auf die Infrastruktur bezogene Services wie die Bereitstellung von Rechenleistung oder bei Netzwerkschnittstellen sei der Automatisierungsgrad sehr hoch.

Bei Managed Services aus der Cloud bieten Hyperscaler schon länger dedizierte Akkreditierungen für Managed-Service-Provider (MSP) im Rahmen der Partnerprogramme an, so die Studie weiter. Viele Managed-Service-Verträge würden derzeit mit der Migration von Applikationen hin zu innovativen, standardisierten Lösungen einhergehen.

Im Teilmarkt "Managed Public Cloud Services for Large Accounts" untersuchte ISG insgesamt 25 Anbieter, wovon sich neun als "Leader" und einer als "Rising Star" positionieren konnten.

Die Studie "ISG Provider Lens Public Cloud – Services & Solutions Report Germany 2021" bewertet die Leistungen von 94 Anbietern in sieben Marktsegmenten (Quadranten): Neben "Managed Public Cloud Services for Large Accounts" sind dies "Consulting & Transformational Services for Large Accounts”, "Consulting & Transformational Services for the Midmarket", "Managed Public Cloud Services for the Midmarket", "Hyperscale Infrastructure & Platform Services", "SAP HANA Infrastructure Services" und "Secure Enterprise Filesharing Services".

Consulting & Transformational Services

Der ISG-Anbietervergleich verzeichnet nicht nur den Einsatz von modernster "Cloud-Native-Technologie" bei der Transformation hin zum datenzentrischen Unternehmen. Zugleich gehe dieser Prozess mit einem Kulturwandel einher, der entsprechendes Change Management erfordere. Die führenden Anbieter ergänzen der Studie zufolge diese Transformation mit spezifischen Native-Cloud-Sicherheitsangeboten. Denn die potenziellen Angriffsflächen würden sich erheblich von dem unterscheiden, was Unternehmen bislang gewohnt waren und schützen konnten.

Hyperscale Infrastructure & Platform Services

Sowohl Großunternehmen als auch Mittelständler suchen laut ISG-Studie derzeit nach flexiblen und skalierbaren Infrastrukturen, mit denen sie ihre Wettbewerbsfähigkeit verbessern können – zumal auch der Wandel in der Arbeitswelt mit zunehmend hybriden Arbeitsmodellen dies erfordere. Die Infrastruktur-Dienstleister haben sich laut Studie längst auf diese Herausforderungen eingestellt. Das IaaS-Angebot umfasse alle Komponenten wie Server, Netzwerk, Speicher und Konnektivität. Zudem stellten die Serviceanbieter in Zusammenarbeit mit den Cloud-Providern bei Bedarf Hybrid- oder Multi-Cloud-Umgebungen bereit. Mit einer auf Platform-as-a-Service (PaaS) basierenden Entwicklungsumgebung könnten in der Cloud schnell und einfach Apps erstellt, getestet und bereitgestellt werden. Auf diese Weise würden IaaS und PaaS in der Cloud zusammenwachsen. Container sollen dabei dafür sorgen, dass Anwendungen einfacher und schneller zu entwickeln sind und leichter in andere Umgebungen, auch bei anderen Cloud-Anbietern, umziehen können.

SAP HANA Infrastructure Services

Die Akzeptanz, SAP-Lösungen an einen Dienstleister auszulagern und von ihm betreiben zu lassen, steigt nicht zuletzt durch den Systemwechsel von ECC auf SAP HANA. Die ISG-Studie benennt diesbezüglich folgende Vorteile: Die Anwenderunternehmen sparen die eigenen Infrastruktur- und Personalkosten im eigenen Rechenzentrum. Der Provider übernimmt den Betrieb einer von SAP zertifizierten Plattform und einer Infrastruktur aus sicheren zertifizierten und redundanten Datacentern heraus. Solche Angebote würden von fast allen Anbietern um eine Fülle von Cloud-Services ergänzt, die den Betrieb weiter vereinfachen sowie flexibel und sicher gestalten sollen.

Secure Enterprise Filesharing Services

Durch den aktuellen Wandel der Arbeitsmodelle sind Mitarbeiter nicht mehr ausschließlich in den Büros ihrer Arbeitgeber tätig. Die benötigten Dokumente und Daten müssen in diesem Fall auf Filesharing-Plattformen verteilt gespeichert werden. Zu den Funktionalitäten der in der ISG-Studie untersuchten Filesharing-Services-Angebote zählt das Speichern von geschäftlichen Dokumenten mit Zugriff über Desktop-Computer oder mobile Systeme. Zudem nutzen Unternehmen diese Plattformen, um Daten vor Ort und in der Cloud zu synchronisieren. Führende Filesharing-as-a-Service-Angebote umfassen laut ISG zudem einen Marktplatz für die Integration von Drittanbieter-Services wie zum Beispiel Social Media- oder Projektmanagement-Lösungen.

Der ISG-Anbietervergleich zählt T-Systems in vier Quadranten sowie CANCOM und Microsoft in jeweils drei Quadranten zu den Leadern. Accenture, Arvato Systems, Atos, AWS, Capgemini, Claranet, Deutsche Telekom, Google, IBM, NTT DATA und Wipro sind Leader in zwei Quadranten, während All for One Group, Axians, Box, Brainloop, BTC, Computacenter, doubleSlash, DRACOON, Dropbox, Infosys, IONOS Cloud, PlusServer, Rackspace Technology, Reply, Skaylink und TCS in jeweils einem Quadranten als Leader genannt werden.

Darüber hinaus bezeichnet die Studie Cloudreach, gridscale, Nextcloud, Nordcloud, Sopra Steria und Syntax in jeweils einem Quadranten als "Rising Star". Nach ISG-Definition sind dies Unternehmen mit einem "vielversprechendem Portfolio" und "großem Zukunftspotenzial".

Über ISG Provider Lens

Die Studienreihe ISG Provider LensTM Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Berichte, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa und Lateinamerika sowie in den USA, Kanada, Brasilien, dem Vereinigten Königreich, Frankreich, Benelux, Deutschland, der Schweiz, Skandinavien, Australien und Singapur/Malaysia. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite.

Eine begleitende Studienreihe, die ISG Provider Lens Archetype Reports, bewertet als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente.

Alle ISG Provider Lens-Analysen enthalten jetzt neue und erweiterte Daten zur Kundenzufriedenheit (Customer Experience, CX). Diese Daten messen die tatsächlichen Erfahrungen von Unternehmen mit einzelnen Anbieterservices und -lösungen und basieren auf der fortlaufenden CX-Forschung von ISG. Unternehmenskunden, die ihre Erfahrungen mit einem bestimmten Anbieter oder Verkäufer mitteilen möchten, können sich hier registrieren und erhalten dann einen personalisierten Umfrage-Link. Wer teilnimmt, erhält im Gegenzug für das Feedback ein Gratisexemplar dieser Studie.

(ISG: ra)

eingetragen: 27.02.22

Newsletterlauf: 29.03.22

Vertiv: Kontakt und Steckbrief

Der Informationsanbieter hat seinen Kontakt leider noch nicht freigeschaltet.