Expandierender Cloud Services-Markt in Deutschland

Die großen Public Cloud-Anbieter bauen ihre Führung weiter aus

Für den Public Cloud-Markt zeichnet sich ab, dass sich die Anbieter für eine von zwei großen Strategien am Markt entscheiden sollten

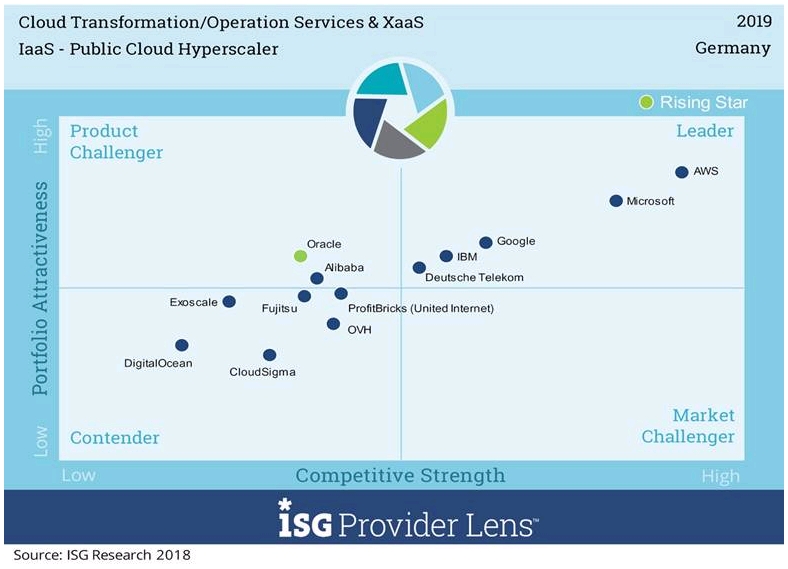

Im laufenden Jahr werden deutsche Unternehmen rund 1,4 Milliarden Euro in "Infrastructure-as-a-Service-"(IaaS-)Lösungen investieren. Dies entspricht einem Plus von fast 30 Prozent gegenüber dem Vorjahr. Der Markt in Deutschland wächst dabei mittlerweile etwas schneller als das weltweite Geschäft, wie der neue große Anbietervergleich "ISG Provider Lens Germany 2019 – Cloud Transformation/ Operation Services & XaaS" meldet. Laut der vom Marktforschungs- und Beratungshaus ISG Information Services Group jährlich durchgeführten Studie bauen die großen Anbieter ihre Führung derzeit weiter aus: So wächst das deutsche IaaS-Geschäft von Amazon Web Services (AWS) in diesem Jahr um rund 40 Prozent, das von Microsoft um rund 60 Prozent. Zusammen mit Google als drittgrößtem Anbieter sind somit inzwischen fast zwei Drittel des Marktes in den Händen dieser drei Hyperscaler. Das verbleibende Drittel teilen sich vor allem IBM, die Deutsche Telekom, Oracle und mehrere regionale Public Cloud-Provider. Über den IaaS-Markt der Hyperscaler hinaus, untersuchte ISG in der Studie insgesamt über 140 Anbieter in neun Teilmärkten.

"Microsoft macht derzeit viel an Boden gut, da es nicht nur seine Cloud-Infrastruktur vermarktet, sondern fertige Lösungen und Produkt-Bundles für bestimmte Anwendungsszenarien", sagt Heiko Henkes, Director Advisor der ISG Information Services Group und Lead Advisor der Studie. "Zudem investiert mittlerweile auch der deutsche Mittelstand, der Microsoft bereits von zahlreichen anderen Services und Produkten kennt, massiv in die Public Cloud." Auch Google habe zuletzt Marktanteile gewonnen, da das Unternehmen über ein starkes Angebot für künstliche Intelligenz (KI) und Cloud-Produktivität verfüge und zuletzt sein Partnernetzwerk auch in Europa und Deutschland deutlich ausgebaut habe. IBM seinerseits hat mit dem Kauf von Red Hat seine Position zusätzlich gestärkt, vor allem mit Blick auf das "Hybrid Cloud"-Know-how des Unternehmens.

"Für den Public Cloud-Markt zeichnet sich ab, dass sich die Anbieter für eine von zwei großen Strategien am Markt entscheiden sollten: Entweder sie denken wie Microsoft eher in Lösungen und Best Practice-Angeboten für bestimmte Anwendungsszenarien oder sie bieten wie AWS eine Höchstzahl kleinster Services an, die sie sich selbst zusammenstellen können – das entsprechende Know-how vorausgesetzt", ergänzt Oliver Nickels, Senior Advisor im Auftrag der ISG Information Services Group. "Generell gilt: Es werden sich jene Provider behaupten, die angesichts der Vielfalt der verfügbaren Bausteine und Lösungen in der Lage sind, ihren Kunden den konkreten und praktischen Nutzen von zum Beispiel KI zu erläutern."

Grundsätzlich unterscheiden sich laut ISG-Studie die IaaS-Angebote der Hyperscaler nicht sehr voneinander. Auf technologischer Ebene lassen sich allerdings Unterschiede mit Blick auf den Einsatz von Software Defined Networking (SDN), von Container-Architekturen in Kombination mit Kubernetes und von Serverless Computing ausmachen. Diese Technologien haben sich zu neuen Standards entwickelt. Insofern versuchen sich die weltweit vertretenen Anbieter von den mehr regionalen Public Cloud-Anbietern durch erweiterte Funktionen abzuheben, die sie unter dem Zusatz "intelligent" vermarkten. Dies sind zum Beispiel Robotic Process Automation (RPA), Identity Access Management (IAM) oder Verschlüsselungs- und Cybersecurity-Lösungen, die KI und neuronale Netzwerke einsetzen. Im "Leader"-Quadranten des Marktsegments "IaaS – Public Cloud Hyperscaler" weist der ISG-Anbietervergleich fünf Anbieter aus: AWS, Microsoft, Google, IBM und Deutsche Telekom.

Neben den Anbietern für "IaaS – Public Cloud Hyperscaler" hat die ISG-Studie acht weitere Teilmärkte analysiert und diese zum Teil noch nach "Midmarket" und "Large Accounts" unterteilt: "Public Cloud Transformation", "Managed Public Cloud Services", "SaaS – ERP for Midmarket", "SaaS – CRM", "SaaS – Enterprise Cloud File Sharing", "iPaaS – Integration Platforms", "aPaaS – App Development Platforms" sowie "IaaS – Enterprise Cloud".

Public Cloud Transformation

Für den Weg der Public Cloud Transformation müssen die unterstützenden Service-Anbieter ein breites Leistungsspektrum anbieten, das von Readiness Checks bis hin zur technischen Implementierung reicht. Sie agieren dabei als Partner der großen Public Cloud-Provider, müssen deren Vor- und Nachteile kennen und ihre Kunden entsprechend beraten. Dieser Markt expandiert laut ISG-Studie derzeit in Deutschland schneller als im internationalen Vergleich, da sowohl der Mittelstand als auch die großen Unternehmen hierzulande nun jene Investitionen tätigen, die in anderen Ländern wie den USA, Großbritannien oder Skandinavien schon früher erfolgten. Der ISG-Studie zufolge verlagern nun auch deutsche Unternehmen in großem Maßstab geschäftskritische Unternehmensanwendungen in die Public Cloud.

Managed Public Cloud Services

Public Cloud Services werden mittlerweile nicht nur von großen, sondern auch von mittelständischen Unternehmen als Managed Service nachgefragt. Dabei dominieren Hyrid- und Multi-Cloud-Modelle, die ständig neue Services analysieren und in die Managed Service-Angebote integrieren müssen. So hat AWS als Top-Provider im vergangenen Jahr rund 1.400 neue Services veröffentlicht. Als größte Herausforderung für Managed Service-Anbieter nennen die ISG-Analysten deshalb zwei Fähigkeiten: Sie müssen die Angebote der Cloud-Anbieter bis ins Detail kennen sowie diese mit den Anforderungen und Geschäftsprozessen der Anwenderunternehmen in Einklang bringen. ISG sieht auch bei Managed Public Cloud-Services einen klaren Trend hin zu Microsoft Azure als Plattform, als Nummer zwei hinter AWS, und prophezeit vor allem auch Google ab Ende 2018 ein wachsendes Geschäft. Vor allem mit Blick auf ERP- und datenbankbasierte Geschäftsportfolios spielen laut ISG zudem Oracle und SAP eine wichtige Rolle.

IaaS – Enterprise Cloud

Im IaaS Enterprise-Markt dominiert die Nachfrage nach regional verfügbaren und sicheren Infrastruktur-Lösungen. Während der deutsche Mittelstand vor allem Wert darauf legt, dass die Provider Ressourcen vor Ort bereitstellen, fragen große Unternehmen nach einem sehr breiten Portfolio, außergewöhnlich hoher Skalierbarkeit und Sicherheit sowie nach einem hohen Innovationslevel.

iPaaS – Integration Platforms

Integration-Platform-as-a-Service (iPaaS) gehört mittlerweile zum festen Bestandteil von Anwendungsarchitekturen und bildet deshalb einen schon länger etablierten Markt. Neben funktionellen Unterschieden differenzieren sich die Anbieter vor allem darin, welche langfristigen Strategien sie im Markt verfolgen und wie präsent sie letztlich auf dem deutschen Markt sind.

aPaaS – App Development Platforms

In den Markt für Application-Platform-as-a-Service (aPaaS) bringen derzeit neue Begriffe wie "Low Code"- oder "No Code"-Plattformen Bewegung, da diese Plattformen neue Anwendungen schneller als bisher in den operativen Betrieb überführen. ISG stellte mit Blick auf die Anbieter fest, dass diese sich vor allem in zwei Punkten voneinander unterscheiden: Wie verständlich und wie leicht einsatzbar sind die Lösungen? Und wie leistungsfähig und umfassend sind die angebotenen Features? Diesbezüglich fordern neue, vergleichsweise kleine Anbieter die etablierten Großanbieter derzeit heraus.

SaaS – ERP for Midmarket

Der Markt für ERP (Enterprise Resource Planning) als Software-as-a-Service (SaaS) weist in Deutschland eine hohe Reife auf. In ihm punkten laut ISG jene Anbieter, die Apps und externe Systeme in eine gut designte Cloud-Lösung integrieren, ein zeitgemäßes Cloud-Management bieten und über leistungsstarke Sicherheitsfunktionen verfügen. Zudem bevorzugen die konservativen deutschen Mittelstandskunden, ihre ERP-Daten entweder weiter bei sich selbst oder diese zumindest physisch in Deutschland zu halten.

SaaS – CRM

ISG diagnostiziert dem deutschen SaaS-CRM-Markt (CRM, Customer Relationship Management) eine geringe Reife. Obwohl die Lösungen oft sehr umfassend sind, setzen viele Unternehmen noch gar keine CRM-Systeme ein. Auch deshalb punkten hier Anbieter, deren Lösungen einfach zu bedienen und zu integrieren sind. Dies sind vor allem Provider, die bereits im traditionellen CRM-Markt zu den Marktführern gehören.

SaaS – Enterprise Cloud Filesharing

Im deutschen SaaS-Markt für das Enterprise Cloud Filesharing tummeln sich zahlreiche Anbieter. Die führenden bieten laut ISG in erster Linie transparente, sichere und verschlüsselte Lösungen und verfügen zudem über eine gute Vor-Ort-Präsenz in Deutschland.

(ISG Information Services Group: ra)

eingetragen: 17.11.18

Newsletterlauf: 18.12.18

ISG: Kontakt und Steckbrief

Der Informationsanbieter hat seinen Kontakt leider noch nicht freigeschaltet.